【特集】IAbMフレームワークの開発事例 -中小企業版 統合報告書-

経営デザイン研究会

佐々木陽三朗、中村良一、安藤健、小島洋介、五藤宏史

0.はじめに

昨年(2021年)12月、「経営デザイン研究会」有志は「中小企業等の持続的成長に向けた知的資産経営報告書(IAbM Report for Sustainable Development)マニュアルVer1.1」(以下、マニュアルという。)を上梓し、知的資産経営報告書の後継版としてのIAbM(Intellectual Assets based Management)フレームワークを提案した。また、マニュアルに沿った形で「中小企業版の統合報告書」ともいうべきIAbMレポートの作成支援を2社に対して行ったが、本論文の主旨は、支援ツールとしての有効性と課題を明確にしたマニュアルVer2を提示するとともに、IAbMレポート開示企業の増加に寄与するための骨子を提示することである。

1.近年の統合報告書の質・量の充実

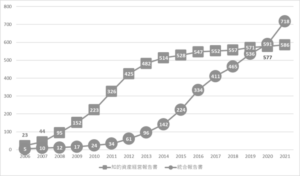

図表1の知的資産経営報告書の発行企業数(発行年別累計)の推移を見ると、知的資産経営報告書が多く発行されたのは、2011年(103社)と2012年(99社)であることがわかる。近年は10社に満たない数の企業が発行している状況で、1年のみ作成する企業が多い。統合報告書の発行企業数は、2016年(110社)と2021年(127社)がピークであり、毎年発行する企業の割合も多い。

図表1 知的資産経営報告書/統合報告書発行企業数(発行年別累計)

(出典:知的資産経営報告書発行企業数は、経済産業省近畿経済産業局及び知的資産経営ポータルと一般財団法人知的資産活用センターWEBページを、統合報告書発行企業数は、㈱ディスクロージャー&総合IR研究所のデータを参照した。)

統合報告書発行企業数の増加は、マニュアルレポートやCSR報告書発行企業の統合報告書への乗り換え、知的資産経営報告書作成企業(主に中小企業)の内、中堅企業の統合報告書への乗り換えなどの効果が考えられるが、直近の発行企業数の増加はその影響だけではない。これは世界最大の年金運用機関であり、金融資産総額は約162兆円にのぼるGPIF(年金積立金管理運用独立行政法人)が国連PRI(責任投資原則)に署名、ポートフォリオの分散を図り、運用対象に上場株式を加える決定をしたことが大きく影響している。ESGの認知度向上によるESGインデックスの重視によって、日本の企業資産がサスティナブル投資に配分される割合が向上した。また、日本版スチュワードシップ・コード(2014年、2017年改訂、2020年3月改訂)、コーポレートガバナンスコード(2015年、2018年改訂、2021年6月改訂)や東京証券取引所の市場再編により、サスティナビリティを巡る自社の取り組みの開示が求められるようになったことも大きい。

図表2 リコーグループ統合報告書表紙

各企業の統合報告書の質も高く、例えばGPIFの4年連続で「優れた統合報告書」に選ばれたリコーは、2025年に「はたらく場をつなぎ、はたらく人の創造力を支えるデジタルサービスの会社」を目指す。図表2の統合報告書では、その実現に向けた中長期の価値創造プロセスや重要な戦略の方向性と取り組みを具体的な事例を用いて掲載した。創業の精神を原点としたサービスで顧客の生産性向上につなげている点が具体的な道筋で描かれていた。定量情報も豊富で、説得力あるレポートとなっている。

各企業の統合報告書の質も高く、例えばGPIFの4年連続で「優れた統合報告書」に選ばれたリコーは、2025年に「はたらく場をつなぎ、はたらく人の創造力を支えるデジタルサービスの会社」を目指す。図表2の統合報告書では、その実現に向けた中長期の価値創造プロセスや重要な戦略の方向性と取り組みを具体的な事例を用いて掲載した。創業の精神を原点としたサービスで顧客の生産性向上につなげている点が具体的な道筋で描かれていた。定量情報も豊富で、説得力あるレポートとなっている。

図表3 味の素グループ統合報告書表紙

また、図表3の味の素グループは、2019年度まで分離していた事業戦略とESG項目を2020年度より事業戦略に組み込んだ。「アミノ酸のはたらきで食習慣や高齢化に伴う食と健康の課題を解決し、人びとのウェルネスを共創します」とのビジョンを掲げ、2030年までのKPIを明確にし、事業を通じて社会価値と経済価値を共創する取り組みをASV(Ajinomoto Group Shared Value)と称し、パーパス経営に取り組んでいる。

また、図表3の味の素グループは、2019年度まで分離していた事業戦略とESG項目を2020年度より事業戦略に組み込んだ。「アミノ酸のはたらきで食習慣や高齢化に伴う食と健康の課題を解決し、人びとのウェルネスを共創します」とのビジョンを掲げ、2030年までのKPIを明確にし、事業を通じて社会価値と経済価値を共創する取り組みをASV(Ajinomoto Group Shared Value)と称し、パーパス経営に取り組んでいる。

2.ESG、SGDsの高まりとレポーティング基準統一の動向

ESGはアメリカにおいて急激な高まりを見せている。世界最大の資産運用会社で、運用資産残高10兆ドルのBlackRock CEOのラリー・フィンクは、毎年年初に、投資先企業のCEOに「年頭書簡」を送っている。いわゆる「フィンク・レター」だ。2020年のメッセージには、「社会に損害を与える企業はいずれ自らの行為に対するしっぺ返しを受け、株主価値を棄損することになります。対照的に、強い企業理念を掲げ、ステークホルダーに真摯に向き合う企業は、顧客とより深くつながり、絶えず変化する社会の要求に適応することができるでしょう。究極的には、企業理念が長期的な収益性の源泉となるのです。」とサスティナビリティに対する対応を呼びかけている。また、2022年の年頭書簡では、「パーパスをステークホルダーとの関係の基盤に位置付けることが、長期的な成功の鍵となるでしょう」と明言している。

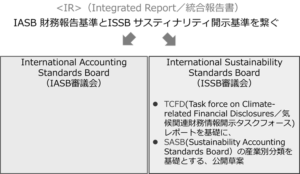

サスティナビリティの開示基準はようやく一本化の動きが出てきており、IFRS財団が開示基準の公開草案を公表した(2022年3月)。

図表4 IFRS、VRFとの統合完了

VRF(価値報告財団)が保有していた、国際統合報告フレームワーク(<IR>)とSASBスタンダードをIFRS財団に譲渡することにより、IFRS財団が企業のレポーティングを一本化する方向となった(図表4参照)。まず既存のIASB審議会と対になる形でISSB審議会が置かれ、サスティナビリティ開示基準を審議するものとした。公開草案では、TCFD(気候関連財務情報開示タスクフォース)ガイドラインに明示されている、世界の温暖化を2度以下に抑えるというパリ協定で掲げられた目標の達成と業界別のSASBスタンダードを基礎に意見聴取され、本年中に決定される予定である。

3.(経営デザインシートを組み込むことで可能となる)簡易で包括的な中小企業のレポーティングの必要性

日本における統合報告書重視およびTCFD準拠のコーポレートガバナンスコードの改訂により、上場企業のレポーティングについては世界標準と同一の歩みをとることになる。経済に起きているすさまじい変化に対し、企業が事業をどのように順応させていくかを決断する必要があるが、このサスティナビリティを重視するアプローチの一環として、上場企業は短期、中期および長期的な温室効果ガス削減目標を設定することを求められる。このような目標と達成に向けた充実した計画が、株主の長期的な経済的利益にとって決定的に重要となるとの認識の下に、欧米と同様、パーパス(Purpose/存在意義)を策定することから始めることが有効である。

さて、中小企業においても同様のことが起こりつつある。ESGに取り組む大企業のサプライチェーンとなっている中小企業は、これまでの反社会的勢力排除といった単なる法令順守だけではなく、適正な労働環境の確保、ダイバーシティの推進、温室効果ガスの排出量の削減などESGへの取り組みを求められるようになりつつある。

また、パーパス(Purpose/存在意義)の考え方は、日本の中小企業には馴染深く、「教えられる前にすでに実践している」という企業も多いと思われる。ただ、「社会価値が高まれば必然的に経済価値は高まるが、これができていないのは、ステークホルダーへの説明が不足しているためである。」という状態が現実なのではないか。マネタイズについてもシビアな取り組みが必要になる。

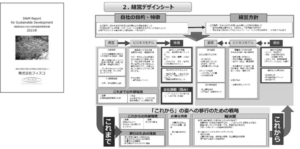

日本においては、GPIFの奨励などもあり、上場企業で統合報告書により財務・非財務を開示する企業数が増加しているが、作成ページ数は100ページを超えるものも多い。このページ数・内容を中小企業に求めるのはなかなか難しいし、必要のない部分もある。そこで最適なのが、自社の価値創造メカニムズをA3一枚に表現する「経営デザインシート」である。100文字でいうと、「環境変化に耐え抜き持続的成長をするために、自社や事業の

(A) 存在意義を意識した上で、

(B) 「これまで」を把握し、

(C) 長期的な視点で「これから」の在りたい姿を構想する。

(D) それに向けて今から何をすべきか戦略を策定する。」

ということである。

(出典:「経営デザインシート」-経営をデザインする-,内閣府知的財産戦略推進事務局,2018)

図表5の経営デザインシートは、国際統合フレームワークのオクトパスモデル(価値創造、保全、棄損のプロセス)との親和性が高い。ただし、A3一枚で俯瞰的に表現しようとするシートであるから、ステークホルダーへの説明資料という点では、やや物足りないため、付随する報告書が必要であると思われる。

図表5 企業が価値をデザインするツール 経営デザインシート

.jpg)

(出典:内閣府 知的財産戦略推進事務局「経営デザインシート」-経営をデザインする-)

本論文で解説する「IAbMレポート」とは、この経営デザインシートを組み込んだ報告書であり、「IAbMフレームワーク」は内容要素の記載標準である。

IAbMフレームワークは、以下のポイントに重点を置く。

(1) 財務と非財務を統合する

(2) 「過去~現在」「現在~未来」2軸の視点が必要

(3) 長期的視野に立ったアウトサイドインによる目標設定が必要

(4) 目標からバックキャスティングしてビジネスモデルを再構築する

(5) 移行戦略にはアクティビティの認識とアクションプランが必要

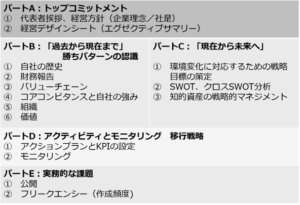

具体的なIAbMレポートの構成要素は、図表6のとおりである。

図表6 IAbMレポート構成要素

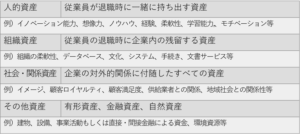

なお、統合報告書においては6つの資本の分類が提示されているが、IAbMフレームワークにおいては、中小企業にとって重要な知的資産に重点をおき、MERITUMガイドライン(2002)を念頭において図表7のように定義をした。

図表7 IAbMフレームワークにおける資産の分類

4.作成支援における成果と課題

IAbMレポート作成支援では、マニュアルの「作成スケジュール」に従い、支援チームは4回の企業訪問とその前後のチームミーティングによって2社のIAbMレポートを完成した。

図表8の株式会社フィスコは、水質調査会社であり、設立(1981年)当初より「農林水産業の発展と自然環境との調和を目指して」との目標を掲げた目的主導型企業であるため、長期的なパーパス(Purpose/存在意義)策定は「絶滅危惧種を復活させ、水産物として商品提供を目指す」こととした。すでにアサクサノリの固有種と培養施設をもって実験中である。現在の日本の海での養殖は、海の使用の権利関係が複雑であり、またアサクサノリは現在99%のシェアを持つスサビノリよりも弱く、近接での養殖はスサビノリのDNAが勝ってしまうこともあり、陸上(プール)養殖について計画中である。

図表8 株式会社フィスコ IAbMレポート表紙と経営デザインシート

(出典:一般社団法人IAbM総研HP,IAbMレポート開示事例 https://www.iabm.jp/iabmreports)

図表9の株式会社アプトは、給与計算を主としたアウトソーシングの会社である。当社の強みはUXのすぐれた独自の給与計算代行システムを開発、運用していることである。固定データと変動データを分けて現場で入力させ、異常値をその場ではじくので、データを受け取った後工程でのミスが極小化される。丁寧な処理を心掛けるところから、女性社会保険労務士の活躍の場を提供することができる。ディーセントワークの実現をパーパス(Purpose/存在意義)として、コンサルティング能力の向上を目指している

図表9 株式会社アプト IAbMレポート表紙と経営デザインシート

(出典:同上)

IAbMレポート作成の効果は、現状まだ経済価値には表れないものの、確実に感じられる。それは中小企業の経営陣や従業員のモチベーションアップである。HPへのアップ(公開)により、経営陣が責任感を強く持つようになったことが感じとれると同時に、従業員エンゲージメントの向上が感じられる。今後もより多くの公開企業を輩出し、長期的な視野で「非財務(知的資産)」と「財務(経済価値)」との因果関係を説明できるようにしたい。