【特集】「知的資産経営 20年の歩みから学ぶ」

知的資産経営研究会 役田泰江

はじめに

2005年10月に経済産業省により「知的資産経営の開示ガイドライン」が公表されてから、今年は満20年の節目となる。一方、知的資産経営に出会ってから3年半の私が知らない支援の秘訣はまだまだ沢山あることだろう。そして、企業経営において知的資産経営が有益であることを頭では理解できても、その意義を経営者に高い納得感を持っていただけるようにお伝えすることは意外と難しい。知的資産研究会メンバーのなかでも、知的資産経営の良さや有益性の伝え方に課題認識を持つ者は少なくないのではないかと考える。

そこで、本稿では、これまでの知的資産経営の取り組みを俯瞰的に整理し、改めてその意義を再認識し、知的資産経営の実践で支援者に求められる役割・機能などを考察する。

1. 定義

「知的資産経営」とは、企業の固有の知的資産を認識し、有効に組み合わせて活用していくことを通じて収益につなげる経営手法。「知的資産」には、特許やノウハウなどの「知的財産」だけではなく、組織や人材、ネットワークなどの企業の強みとなる幅広い資産が含まれる。1

2. 起源

財務指標による分析では考慮され得ない、いわゆる「知的資産」の定性的要因を可能な限り定量的に分析し、「経営力」を評価しようとする試みは、昭和49年(1974年)に経済産業省内に設置された企業経営力委員会にて始まっていた。一方、経営学者の伊丹敬之氏が、技術的ノウハウ、顧客ロイヤリティー、ブランド・イメージ、流通チャネルの支配力、従業員のモティベーションの高さ、組織風土などの「見えざる資産」を競争優位性の源泉として論じ2、その英訳版とともに欧米の研究者にも知られることとなった。まだ、この頃は、「知的資産」という言葉は、使われていないが、概念化は始まっていたことが伺える。

世界初といわれる「知的資本報告書」は、1995年にスウェーデンの保険会社であるスカンディア社の年次報告書の補足レポートとして発表された。この基礎となったのがスベイビィーを中心とした7人の学者および実務家からなるコンラッド・グループ(The Konrad Group)が1989年に発表した報告書「見えないバランスシート(The Invisible Balance sheet)」とされている。同社は、1991年からレイフ・エドヴィンソン(Leif Edvinsson)氏をリーダーとする知的資本に関するプロジェクトを立ち上げ、ICナビゲーター(Intellectual Capital Navigator)を開発している。

時を同じくして、日本でも経営学者の野中郁次郎氏がSECIスパイラルモデルとして、暗黙知と形式知の相互変換により組織的知識創造プロセスのモデル化を1990年に果たし3、1995年に英訳版が発行され、欧米の研究者にも大きな影響を与えていた。

2004年にはOECD(経済開発機構)の知的資産と価値創造プロジェクトを日本政府(経済産業省)が主導し、国際的な研究が進んでいった。そのような環境下で、日本での知的資産経営は,スウェーデンのスカンディア社 の取り組み手法がきわめて日本的経営に近いことに、当時の経済産業省の知的財産政策室長が気づき,導入したことが始まりであるといわれている 。

なお、OECDの議論を契機に、WICI(The World Intellectual Capital/Assets Initiative) が2007年に発足し、研究者、政策担当者、現在では民間部門から事業会社、財務アナリスト、投資家も参画する国際的ネットワークとなっている。

3. 日本における知的資産経営の取り組み

経済産業省による知的資産経営の普及促進の取り組みを集積した「知的資産経営ポータル」の情報を活用して、日本における知的資産経営の取り組みの全体像を俯瞰してみたい。活動全体を網羅的に把握することは難しいが、知的資産経営の普及促進の成果物ともいえるガイドラインと報告書などとその周辺情報を時系列に整理すると図表1のとおりである。

活動の流れを分類すると、時系列では創設期、普及期、進化期、第二普及期、拡張期の5つの時期に、活動内容では、「知的資産経営実践手法」と「知的資産評価(開示)手法」の2つに分けることができる。

図表 1

| 公表時期 | 内容 | 実践 | 評価 |

| 2005年 8月 | 経営・知的資産小委員会 中間報告書(産業構造審議会新成長政策部会) | ● | ● |

| 2005年10月 | 知的資産経営の開示ガイドライン | ● | ● |

| 2006年 3月 | 中小企業知的資産経営研究会 中間報告書 | ● | |

| 2007年 3月 | 中小企業のための知的資産経営マニュアル | ● | |

| 2007年 3月 | 知的資産経営報告の視点と開示実証分析調査 | ● | ● |

| 2007年12月 | 知的財産の流通・資金調達事例調査報告 | ● | |

| 2008年10月 | 中小企業のための知的資産経営実践の指針 -知的資産経営ファイナンス調査・研究編- -知的資産経営報告書作成支援調査・研究編- |

● | ● |

| 2009年 4月 | 知的資産経営評価融資の秘訣 | ● | |

| 2010年 3月 | 知的財産の価値評価を踏まえた特許等の活用の在り方に関する調査研究報告書 | ● | |

| 2010年12月 | 知的資産経営報告書の評価・認証手法に関する調査研究報告書 | ● | |

| 2011年 2月 | 知的財産のライセンス契約に伴うロイヤルティ監査に関する調査研究報告書 | ● | |

| 2012年 5月 | 事業価値を高める経営レポート(知的資産経営報告書)作成マニュアル(改訂) | ● | |

| 2013年 2月 | 金融機関等から見た企業の知的財産を活用した資金調達に関する調査研究報告書 | ● | |

| 2013年 3月 | 金融円滑化法終了 金融庁 | ● | |

| 2013年12月 | 地域金融機関と連携した知的資産経営の推進について | ● | ● |

| 2016年 3月 | ローカルベンチマークの公表 | ● | |

| 2018年5月 | 経営デザインシートの公表 | ● | |

| 2023年7月 | デザイン経営コンパスの公表 | ● | |

| 2025年5月 | 知的財産のライセンスに関する調査報告 | ● |

<出典:経済産業省 知的資産ポータルなどを参考に筆者作成>

創設期(2005年頃~2007年頃)に基礎となる考え方が整理され、ガイドラインやマニュアルなどが整備されていく。興味深いのは、その出発点は行政主導の理論からではなく、民間企業の取り組みである実践事例であった点である。つまり、成長した大企業の経営では、知的資産を重要視し戦略的に上手く活用しているという実践(手法)に着眼したのである。その企業努力(実践)の結果として蓄積された、財務諸表のみでは表せない知的資産経営の内容、それによって実現する将来の利益や企業価値を価値ストーリーとともに提示する知的資産経営報告書の枠組みを確立した。開示ガイドラインは、知的資産報告書の信頼性を高めるための指針の役割を果たしている。その後、規模の経済では戦うことが難しい中小企業こそ知的資産を上手く活用することが重要という課題認識のもと、中小企業のための知的資産経営マニュアルが作成、公表された。

普及期(2007年頃~2013年頃)は、知的資産経営報告書は、金融機関との対話ツールとしても活用され、事業性評価融資との連携が進んだ。金融検査マニュアルや監督指針に非財務情報である知的資産も含めて総合的に企業価値を評価する取り組みが推奨され、金融検査マニュアルや監督指針と知的資産経営の関連性を強めていく5。

また、知的資産経営の実践企業が増えるなかで、支援上の課題が顕在化された時期でもある。中小企業基盤整備機構から、知的資産報告書のエッセンスを1枚にまとめる「事業価値を高める経営レポート(知的資産経営報告書)作成マニュアル(改定)」など、ガイドラインや支援ツールの見直しと改善が進められる。

進化期(2013年頃~2018年頃)は、金融庁の所管する金融円滑化法(中小企業等に対する金融の円滑化を図るための臨時措置に関する法律)の終了とともに、中小企業などに対する金融円滑化対策は、恒久的な監督指針の位置づけに変わる。その後、金融庁では、経営者保証に関するガイドライン公表や企業価値担保権(旧;事業成長担保権)制度導入に取り組むこととなる。また、支援の拡大とともに経済産業省によるローカルベンチマーク、内閣府による経営デザインシートの公表と、より簡便に非財務情報をわかりやすく伝えるツールや未来価値ストーリー作成支援ツールが提供され、支援手法も時代や受け手に応じて進化していった。

第二普及期(2018年頃~2022年頃)には、金融機関などで、知的資産経営を企業支援に取り入れる動きが報告されている6。主な活動は、①知的資産経営セミナー、②知的資産報告書または事業価値を高める経営レポート作成支援、③支援企業の成果発表会で、飯能信用金庫(埼玉県)、水戸信用金庫(茨城県)、但馬銀行、但陽信用金庫、尼崎信用金庫(兵庫県)、呉信用金庫(広島県)と西日本で活発に行われていることが伺える。

2020年は、新型コロナウィルス感染症の流行により、企業活動全体が停滞し、感染防止対策のなか、知的資産経営の普及や経営支援も難しい局面が訪れた。世の中では、パーパス経営や人的資産経営が脚光を集め出す。

拡張期(2023年頃~現在)は、世の中の人的資産への投資の議論が高まるなか、特許庁から2023年に「デザイン経営コンパス」が公表された。知的資産のなかでも、人的資産である人の人格形成と組織の文化醸成と関連づけながら価値創造を深堀りしていく手法である。進化期は深さ(縦軸)を深める取り組みであるのに対し、拡張期は幅広さ(横軸)を広げる取り組みと考えられる。前者は、知的資産の枠組みを起点にしているが、後者は必ずしもそうではなく、例えば、デザイン経営コンパスは、「デザイン思考」が起点である。起点となる理論の違いはあるが、いずれも価値創造を目的としている点は共通している。

4. 企業成長のメカニズム(価値の流れ)

ここまで知的資産経営の取り組みを時系列でとらえてきたが、ここからは知的資産経営の本質を深耕していきたい。

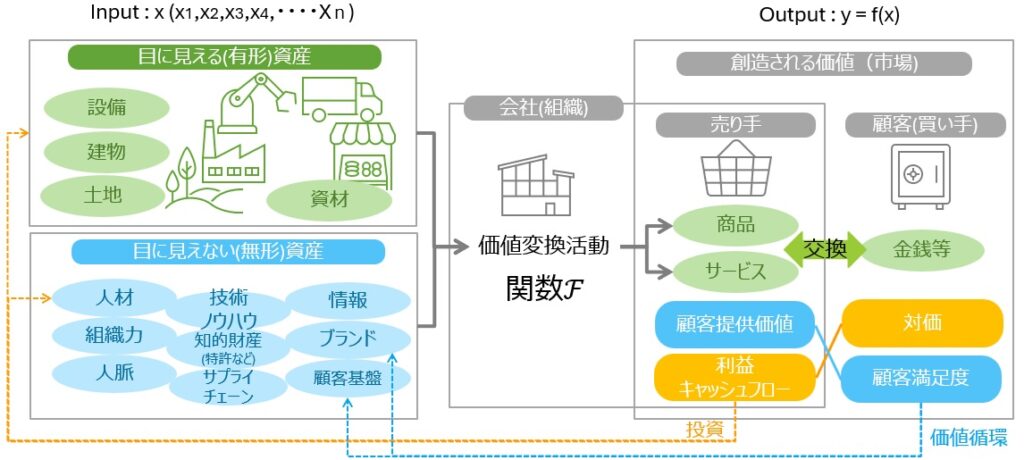

事業(ビジネス)の本質は、価値と対価の交換であるとすると、事業活動は価値創造することということになる。そうすると事業活動を行う器である会社(組織)は、さまざまなインプットを価値に変換する仕組みであり、インプットをx 、アウトプットである価値をy とすれば、会社(組織)を一種の関数f と考えて、y = f (x) という関数が成り立っていると考えられる。

つまり、図表2のとおり、目に見える資産である土地、建物、設備、資材等の有形資産と目に見えない人材のもつ能力、スキル、組織力、技術・ノウハウなどのさまざまなインプット(投入)し、企画、設計、製造、プロモーション、セールス、アフターサービスなどのプロセスによる価値変換活動を経て、商品(製品)やサービスなどに体現化された顧客提供価値をつくり出している。そして、市場で作り出した顧客提供価値を金銭などの対価と交換することで、自社の利益、キャッシュフローの健全化という価値を手に入れることとなる。さらに、手に入れた価値を未来に向けた投資に活用することで、成長のサイクルが動きだす。また、顧客提供価値は、顧客に渡ることで顧客満足度に変わり、自社のブランド力や顧客基盤である無形資産の蓄積に還元されていく。

図表 2

<出典:経済産業省 経営・知的資産小委員会 中間報告書を参考に筆者作成>

図表2には、図示していないが、会社のブランド力や顧客からの高い満足度のフィードバックは、社内人材の仕事へのモティベーションを高め、組織行動や社内文化の醸成に好影響をもたらす。人材採用にも優位に働く材料になり得るだろう。こうした価値の流れに着眼して説明することで、事業継続や事業成長に知的資産経営の効果を伝えることができると考える。

5. 「知的資産経営実践手法」

ここでは、中小企業診断士が支援者として最も興味のある「知的資産経営実践手法」を掘り下げる。

図表2にあるy=f(x)は、xの値が1つに決まるとyの値も1つに決まる関係性を表す数式であるから、ここから導けるポイントは2つ、① Input(x)によって、Output(y)が変わる、②「価値変換活動」である関数ℱ(Outputに至るプロセスや法則)は比較検討において同一であることが前提となる。しかし、実際の事業活動は千差万別で、ℱのプロセスや法則を固定することは難しい。

中間報告書などでも、『「知的資産」はあくまで価値の源泉であって、それを有効に活用することが経営の鍵となる。』とし、『知的資産は、経営プロセスのなかで活用されてはじめて、それによる価値が創造されるものである。』と「知的資産」自体よりも、有効に活用する「価値変換活動」自体の大切さを訴えている。一方、「価値変換活動」その物の内容や支援手法に関しては、『当然に、活用される戦略・プロセスなどに応じて、知的資産に基づいて創造される価値の内容や大きさは異なってくる』にとどまり、個別の経営戦略やその支援者の経験やスキルに委ねている。

また、先述のとおり、行政主導の理論で「このようにすればうまくいく」という演繹法ではなく、民間企業の実践事例から「良くわからないけど、うまくいっている人たちの手法を取り入れていこう」と帰納法的なアプローチである点に、支援者は留意が必要である。つまり、フレームワークを使いこなすことに目が行きがちだが、枠を埋めれば価値ストーリーができあがるツールと演繹法的に解釈してはならない。本取り組みで紹介されている各種フレームワークは、現状の把握や情報の整理には非常に有益であるが、本質となる「戦略」ともいえる価値創造のストーリーは、人が考え出すしかないということである。そして考え出したストーリーを価値変換活動としてアクションに落し込み、実行に伴走する役割が支援者には期待されていることを改めて認識した。

6. 「知的資産評価(開示) 手法」

上場企業が株主との対話において、知的資産経営やSDG’sの取り組みを開示することが一般化しているのに対し、公開会社の少ない中小企業にとっては、資金調達の手段としてよりも、取引先の信用向上や仲間づくり、社内のベクトル合わせで使用されることが多かった。

そのようななか、金融庁の金融機関による事業性融資への取り組みを促す施策の一つとして企業価値担保権の創設などを内容とする「事業性融資の推進等に関する法律」が2024年6月に成立し、2026年5月25日施行される。

知的資産経営を実践してきた企業にとっては、資金調達の選択肢が増えることにつながる動きとして動向をウォッチするとともに、将来的には金融のスキームとして定着していくことで、知的資産経営の実践のメリットを経営者が実感していただける正のスパイラルを期待したい。

7. おわりに

今回の振返りでは、先人たちの取り組みと理論をたどることで知的資産経営に対する理解と言語化や図式化を図ることができた。特に、伊丹敬之氏の提唱する「戦略とは流れの設計」であり、「見えざる資産の二面性と多重利用可能性」が知的資産の重要性に対する府落ちを助けてくれた。一方、理論の実践という観点では、中小企業診断士の個々の暗黙知を形式知化するという課題は20年の時を経ても未だ残っている。

本稿が理論と実践を通じて、「価値変換活動」の成功法則を探究し、支援者としての価値を高めていく一助になれば幸いである。

1 産業構造審議会 新成長政策部会経営・知的資産小委員会中間報告書

2 『新・経営戦略の論理』(日本経済新聞社、1984 年)。(英訳 Itami, H., & Roehl,

T. W., Mobilizing invisible assets, Harvard University Press (1987).)

3 「知識創造の経営」(日本経済新聞社、1990 年)

4 特集 高まる知的資産経営の意義(令和3年7月)

5 地域金融機関と連携した知的資産経営の推進について 平成25年(2013年)12月経済産業省知的財産政策室

6 知的資産経営の概要 平成30年(2018年)2月5日 経済産業省知的財産政策室

以上