経営資源引継ぎの重要性とその展望

I 経営資源の集約の必要性

執筆者:事業承継支援コンサルティング研究会 岸田 康雄

帝国データバンクの調査によると、2022年における日本全国の休廃業および解散企業の件数は53,000件であった。この中で、黒字の状態で廃業を選択した企業の割合は54%に上る。これは、手元の現預金やその他の資産を有しながらも、将来の事業展望に対する悲観から、自主的に事業を終了させる「あきらめ廃業」と呼ばれる現象が増えていることを示している。

このような状況では、廃業を決定する際に、経営資源が適切に次の担い手に引き継がれるかが重要な課題となる。ここで言う経営資源とは、顧客関係、技術、ノウハウといった知的資産を指すが、これらが適切に引き継がれない場合、その価値は失われ、経済全体にとっても損失となる。

しかし、現実には、中小企業診断士による支援が不足しているため、これら経営資源の引継ぎが十分に行われていない状況が見られる。その結果、有用な経営資源が失われ、企業のポテンシャルが十分に活かされずに終わってしまうケースが多く発生している。この点において、行政機関や金融機関、中小企業診断士からの適切なサポートが急務であることは明らかである。

一方で、現在の行政機関や金融機関からの支援には、副作用を伴うものがある。例えば、行政からは持続化補助金が提供され、金融機関からは実質無利子無担保の緊急融資が行われているが、これらは中小企業の根本的な収益改善には繋がらず、一時的な延命措置に過ぎない。結果として、業績が悪化しているにも関わらず、経営者が事業を続けざるを得ない状況を作り出しており、このような状態が続けば、経営者は将来的に更なる経済的困難に直面する可能性が高い。それゆえ、単に事業を存続させるだけでなく、経営資源の持続可能な活用と円滑な引継ぎを促進するためのサポートが必要である。

岸田首相が掲げる「賃金と物価の好循環」の実現は、国内経済の持続的な成長には不可欠である。しかし、現状を見ると、日本の中小企業がこの好循環を実現するためには多くの障壁が存在している。特に、中小企業の生産性の低さは顕著であり、これが賃上げを阻む大きな要因となっている。

生産性の低さの背後には、事業規模の小ささや、ロボットやAIといった最新のデジタル技術を活用するための資金不足がある。また、多くの中小企業では、高齢化に伴う経営者の引退が迫っているが、引退を控えた高齢者にとっては、資金の不足だけでなく、体力や意欲の面でも生産性向上は困難な課題である。

このような状況の中で、中小企業の生産性を向上させるためには、根本的な解決策が求められる。その一つが、同業者との経営資源の集約である。具体的には、人的資源や技術ノウハウ、顧客基盤といった経営資源を集約することにより、事業規模の拡大とともに、生産性の向上を目指すことだ。このような経営資源の集約は、単に一企業の利益を追求するだけでなく、日本経済全体の活性化にも寄与する。より大きな規模の事業運営により、効率的な生産体制の構築が可能となり、結果として賃金の上昇にもつながる可能性があるからだ。これは、岸田首相が目指す「賃金と物価の好循環」を実現する上で、重要なアプローチの一つであると言えるだろう。

II 中小企業の生産性向上

廃業と同時に価値ある経営資源が消滅することは、大きな社会的損失である。経済全体の持続可能性に寄与するためにも、経営資源を円滑に第三者へ引継ぐことが求められる。高齢の経営者が退場し、より若く、活力ある経営者に資源が集約されることで、中小企業の生産性は向上し、結果として賃金の上昇が期待できるだろう。

多くの中小企業は資金力の不足から最新のデジタル技術の導入に難航している。しかし、経営資源を集約し、事業規模を拡大することで資金力を強化し、デジタル技術への投資が可能になると考えられる。

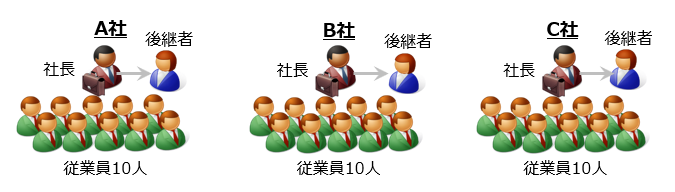

ここでは、従業員10人規模の小規模企業3社が存在する状況を例に、経営資源の引継ぎが生産性に与える影響を考察する。

【ケース① 従業員10人の会社3社が単独で生き残る】

このケースでは、各企業は独自の運営を続ける。しかし、小規模ながらもそれぞれが同様の管理コストや運営コストを負担し、経済的なスケールメリットを享受できない状態にある。

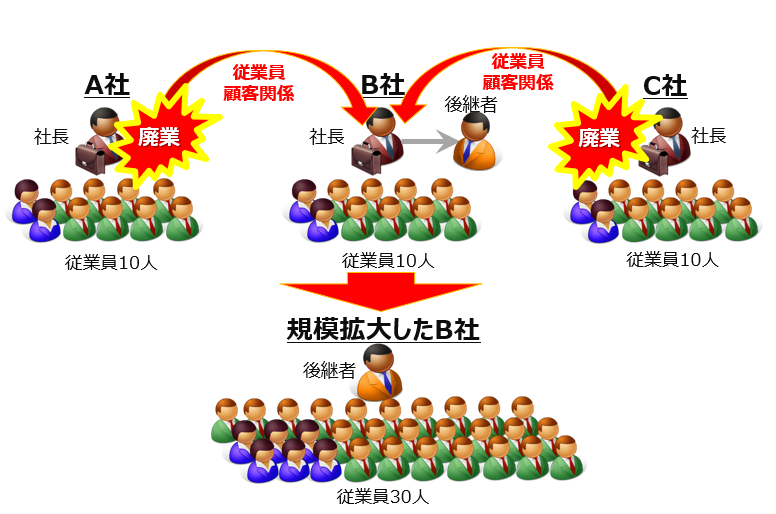

【ケース② 経営資源が引継がれて従業員30人の会社1社に統合される】

このケースでは、2社が廃業し、その経営資源が残る1社に引き継がれる。この一本化により、管理コストや運営コストの削減が見込め、資源の効率的な活用が可能になる。

3社が独立して生存するケースと1社に統合されるケースを比較した場合、後者のほうが生産性の向上が期待できる。

経営資源の集約により事業規模が拡大し、生産性が向上すれば、それに伴い従業員の賃上げや新技術への投資が実現可能になる。結果として事業者数は減少するものの、雇用の規模は維持され、給与水準の上昇が見込める。このプロセスは、日本の中小企業が直面する課題に対する有効な解決策となり得るはずだ。

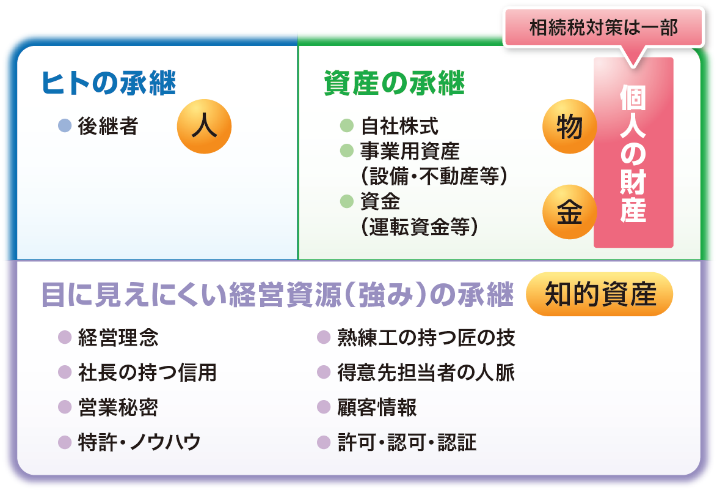

III 事業の構成要素としての経営資源

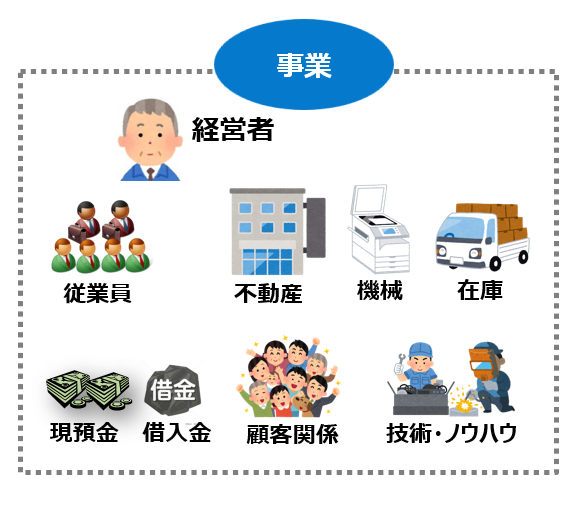

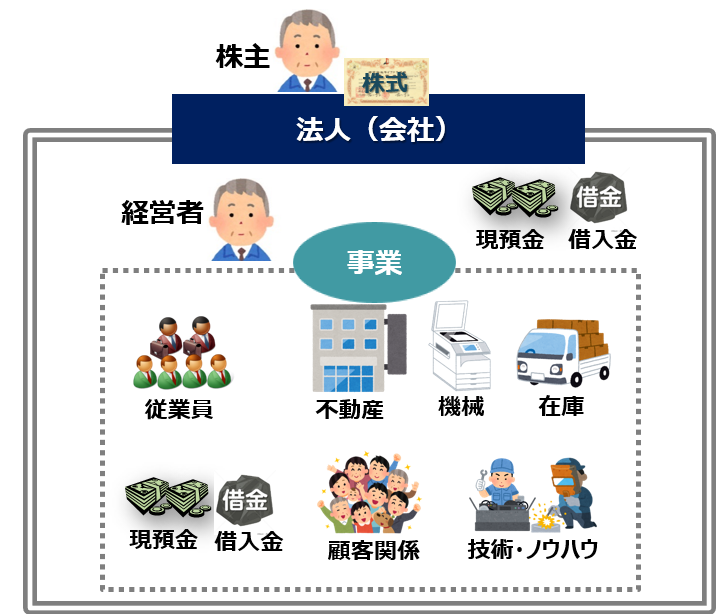

事業はヒト、モノ、カネ、情報という四つの基本要素、すなわち経営資源によって構成される。これらは経営学において基本とされ、特に情報という要素は中小企業庁の「事業承継ガイドライン」において、「目に見えにくい経営資源」すなわち「知的資産」として再解釈されている。

日本政策金融公庫総合研究所は、「経営資源引継ぎ」とは、事業の終了や縮小時に、保有する経営資源を他の事業体や予定者、自治体、その他の団体に譲渡し、事業活動に活用してもらうプロセスであると定義している。このプロセスでは、従業員、設備、販売・受注先などの引継ぎが特に重要視される。

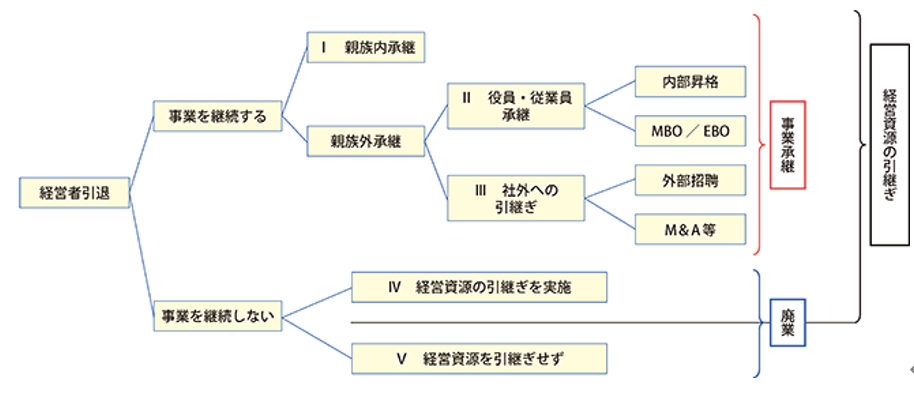

また、中小企業白書によれば、経営者の引退は事業の継続性に応じて「事業承継」と「廃業」に区分されている。さらに、「廃業」のカテゴリー内でも、経営資源が他者に引き継がれるケースとそうでないケースに細分化されている。

この定義に従うと、経営者の交代時の「事業承継」は、事業が存続し、新たな経営者によって運営が継続される状況を指す。これに対し、「廃業」とは、事業の終了を意味するものの、終了時点において経営資源が他者へ引継がれるか否かが重要なポイントとなる。経営資源が引継がれる場合、それらは新たな事業活動の構成要素として活用され、価値創出に寄与するのだ。

ここでは、「事業」は経営資源の集合体であると理解しよう。抽象化すれば、「事業」とは、経営資源が組み合わさって形成されるお金を稼ぐ仕組みだと言える。

これらの経営資源をそのままセットで引継げれば、新たな経営者も同様にお金を稼ぎ続けることができる。このプロセスを一般に「事業承継」と呼ぶのだ。事業の形態が個人事業であれ法人(会社)であれ、それを構成する経営資源のセットが無事に後継者へと引き継がれることで成功となる。

【個人事業主と法人(会社)経営者が持つ経営資源のイメージ】

実際には後継者不在や様々な理由で引継ぎが困難な状況もあり、結果として多くの企業が廃業を選択する。ここで重要なのは、「廃業を防ぐ」ことではなく、価値ある経営資源を次世代へと承継し、活用してもらうことである。

事業承継は、コース料理を提供するようなものであり、全ての要素が組み合わさってその価値が実現する。これに対して、経営資源引継ぎは、アラカルトで特定の料理を選ぶようなもので、必要な要素だけを選択し、新たな形で組み合わせて事業を再構築しなければならない。

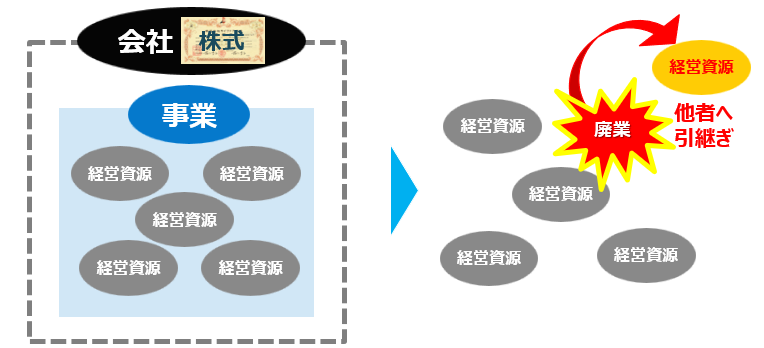

そのように考えると、廃業という選択がある一方で、事業の構成要素を解体し、それらのうち価値あるものだけを別の事業者が引き継ぐ「経営資源引継ぎ」もまた、重要なプロセスとなる。

もちろん別の事業者が経営資源を単品で引き継いだ場合、それだけでは事業を構築することはできないため、他の経営資源を補う必要がある。これにより、既存のビジネスモデルを存続させるだけでなく、新たな事業を創出する機会も生まれるのである。

結局のところ、事業の形態や規模、承継の方法がどうであれ、価値ある経営資源が適切に活用され続けることが最終的な目標なのである。「事業」という組み合わせを存続させる必要はないのだ。

IV 経営資源引継ぎを伴う廃業の意義

現経営者が廃業を選択した場合、何も対策を講じない状態であれば、事業は直ちに停止し、時間が経過するにつれて、経営資源は徐々に消失するであろう。このような事態は、単に一企業の終焉を意味するだけではなく、社会全体にとって価値ある経営資源の浪費、経済的損失を招くことに他ならない。収益性が低下してしまった事業においては、もはや後継者の確保が困難であり、どれだけ延命措置を講じたとしても、経営資源の消失リスクを高めてしまうのである。

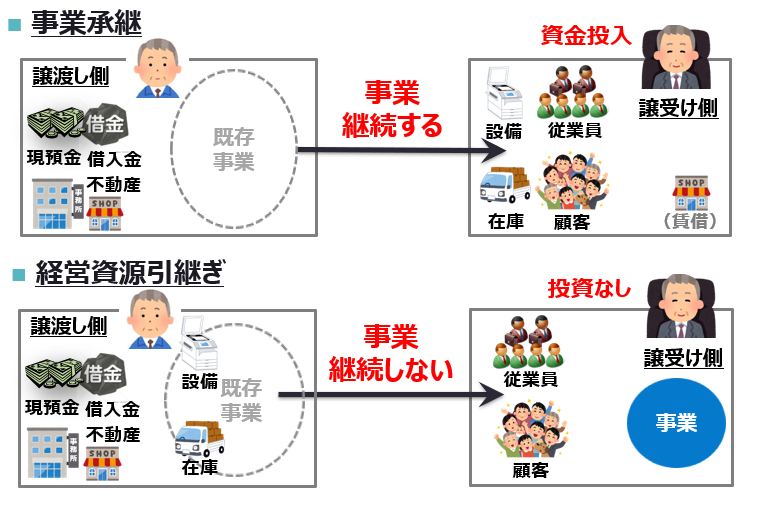

そこで重要視されるべきなのが、事業の構成要素を分析し、価値のある経営資源だけを選択的に引き継ぐ「経営資源引継ぎ」のプロセスである。言い換えると、「事業承継」とは、経営資源を全体として一括で引継ぐことを指し、「経営資源引継ぎ」とは、必要な資源のみを選び出して引継ぐことを意味する。親族内承継、従業員承継、第三者承継のいずれの方向性においても有効である。

ただし、譲受け側の観点から、単一の経営資源を引継いだだけでは、お金を稼ぐことはできない。欠けている経営資源を補充し、組み合わせることが求められる。既存事業と統合してもよいが、従来のビジネスモデルを継続する場合もあれば、新しいビジネスモデルに再構築できる場合もあるだろう。

事業とは、多様な経営資源を組み合わせて価値を生み出す仕組みである。後継者は独自のビジョンに基づき、最適な経営資源の組み合わせを選択し、新たな価値創造を目指せばよいのである。

廃業という選択をした経営者にとっても、社会にとっても、価値ある経営資源が適切に活用されることは重要である。有効な経営資源の引継ぎと活用を通じて、新たな事業機会が創出され、経済全体の活性化に寄与することができるだろう。廃業は、事業の単なる終結ではなく、経営資源の再配置、新たな価値創出の機会と捉えるべきだ。

廃業の選択がなされた場合でも、経営資源引継ぎを支援することは中小企業診断士の役割だと考える。価値ある経営資源の活用は、新たな経済活動の創出、雇用の安定、技術やノウハウの保存という面で重要な役割を果たし、経済全体の持続可能な発展に寄与する。したがって、中小企業診断士は、中小企業の存続のみならず、廃業という選択肢まで検討し、その手続きを支援しなければならない。

以 上