【特集】知的財産権を活用した財務戦略

東京都中小企業診断士協会 知財活用ビジネス研究会

弁理士法人武和国際特許事務所

弁理士/中小企業診断士/ITストラテジスト 坪井央樹

1. 「知財」とは

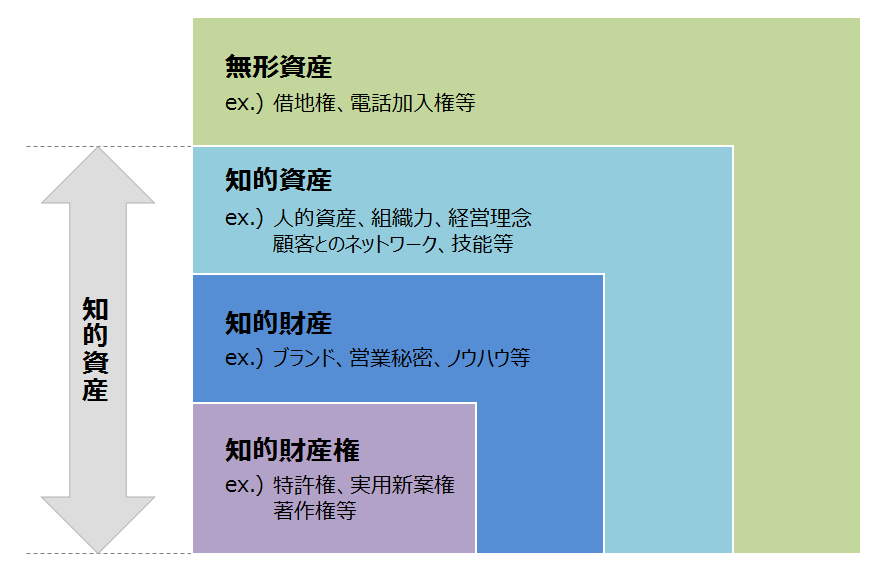

「知財」とは、一般的には「知的財産権」の略称として用いられる。「知的財産権」と類似する言葉として、「知的資産」、「無形資産」、「知的財産」等がある。

法令上、知的財産基本法(平成十四年法律第百二十二号)における定義では、「知的財産」とは、発明、考案、植物の新品種、意匠、著作物その他の人間の創造的活動により生み出されるもの(発見又は解明がされた自然の法則又は現象であって、産業上の利用可能性があるものを含む。)、商標、商号その他事業活動に用いられる商品又は役務を表示するもの及び営業秘密その他の事業活動に有用な技術上又は営業上の情報である(知的財産基本法第2条第1項)と定義されている。

「知的財産権」とは、特許権、実用新案権、育成者権、意匠権、著作権、商標権その他の知的財産に関して法令により定められた権利又は法律上保護される利益に係る権利をいう(知的財産基本法第2条第2項)。

知的財産権、知的財産、知的資産、無形資産の分類イメージ図

出所表示:https://www.meti.go.jp/policy/intellectual_assets/teigi.html、経済産業省

以下の説明では、上図に示す「無形資産」、「知的資産」、「知的財産」、及び、「知的財産権」のうち、「知的財産権」の代表例である「特許権」を中心にして説明する。

2. 無形資産経営

長年、日本企業は、特に欧米企業と比較して「無形資産経営」が弱いと分析されている。例えば、下図の通り、欧米企業は、企業価値における無形資産の割合が日本企業と比較して高い。換言すれば、日本企業は、知的財産権を含む無形資産の活用が十分でなく、これにより、国際的な競争力低下の一因であるとされる。これは近年生じた課題でなく、例えば、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの報告書、所謂「伊藤レポート」(1.0は2014年、2.0は2017年等である。)でも既に指摘されており、長年の日本企業の課題と言える。

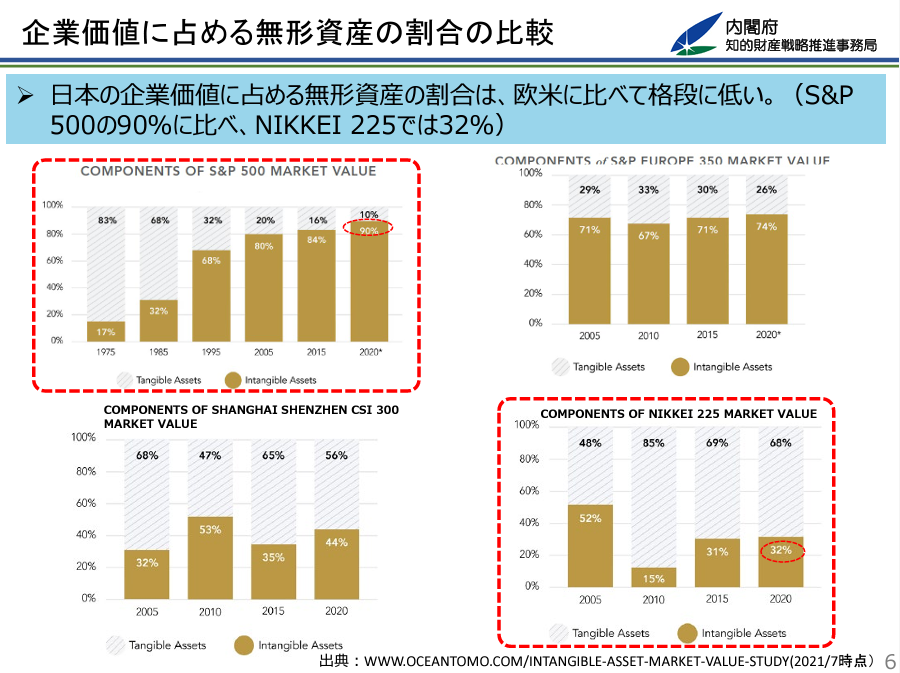

企業価値に占める無形資産の割合の比較図

出所表示:https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/dai1/siryou4.pdf、内閣府

上図の通り、例えば、米国の代表的な企業である、所謂S&P500は、2020年で無形資産の割合が90%である。これに対し、日本企業(日経225)は32%である。また、米国企業・S&P500は、無形資産の割合が年々増加傾向にあるのに対し、日本企業では増加傾向はみられない。したがって、日本企業は、長年、課題と指摘されつつも改善がみられていない。

このように、日本企業は、知財を含む無形資産の有効活用に課題がある。一方で、知財は資金調達、すなわち、財務戦略に知財を活用することが可能である。以下、財務分野におけるいくつかの制度、及び、活用方法を紹介する。

3. 知財金融

知的財産権は、個人の財産権であるため、不動産等と同様に担保にして資金調達をすることが可能である。厳密には、特許権等には、原則「質権」が設定可能である(特許法第98条)。

つまり、制度として、不動産等と同様に、金融機関が特許権等に対して質権を設定し、その権利に見合った資金を特許権者等に融資することによって資金調達が実現される。ゆえに、不動産等の有形資産に乏しい企業であっても、技術・特許権に基づき資金調達が可能となる制度である。

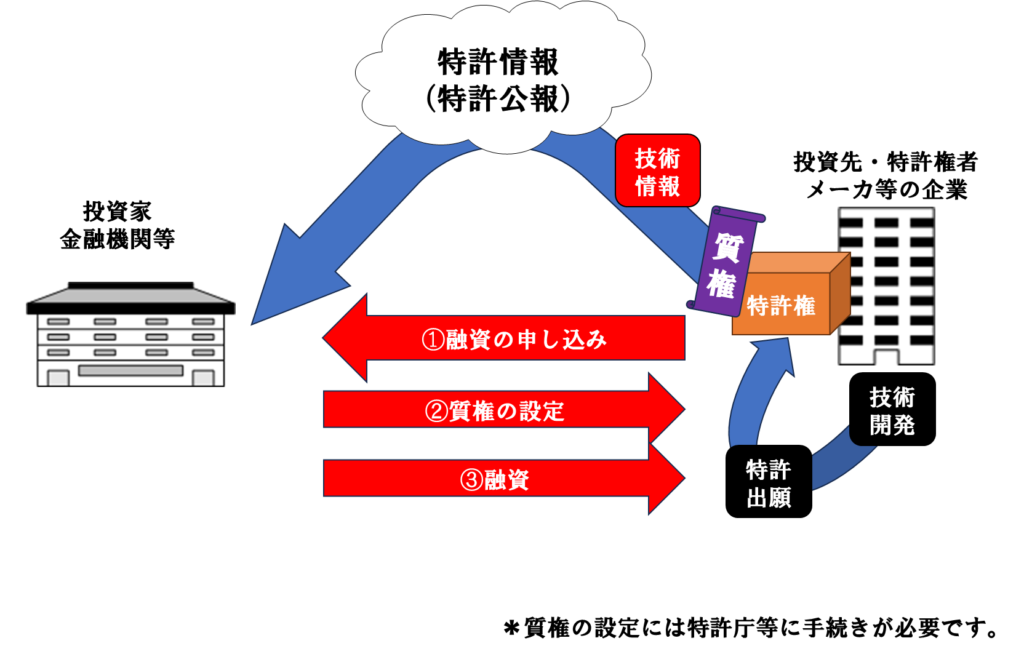

イメージとしては、下図の通り、融資の申し込みに対して、金融機関等は、特許権に対して質権を設定する。そして、特許権を担保にした融資を特許権者・融資の申し込みを行った者に行う。

知財金融のイメージ図

知財金融のイメージ図

この制度を活用する上で避けて通れない問題になるのが、特許の対象となる技術・事業・市場の有望度、所謂「価値」である。特許権の対象となる発明は、高度、かつ、新規性があるため、その価値を見極めるのは難しい場合が多い。そこで、利用したい制度が特許庁による「知財ビジネス評価書」がある。

知財ビジネス評価書は、「中小企業の経営力の源泉となる技術力やブランド力等の知的財産と事業との関係性を評価したレポート」と定義される評価書である(知財金融ポータルサイト)。

4. 補助金

特に中小企業にとって、補助金制度(助成金、又は、支援制度等の名称であって、公的機関等による財務支援制度を含む。)は、有力な財務戦略手法の1つである。

多くの補助金制度では、事業計画書に「強み」、「差別化」、「独自性」といった他の企業にはない技術・サービス・ビジネスモデルを持つことをアピールするのが重要である。また、アピールする技術等は、新規性、即ち、今までには無かった技術であるのが好まれる。例えば、ものづくり・商業・サービス生産性向上促進事業、所謂ものづくり補助金では、書面審査の審査項目「技術面」において、製品又はサービスの開発が革新的であるかが問われる。同様に、事業再構築補助金では、審査項目「公的補助の必要性」において、先端的なデジタル技術の活用、又は、新しいビジネスモデルは、加点項目とされている。このように、補助金を申請する場合、事業計画書では、活用する技術等の新規性・独自性を客観的な基準でアピールするのが有効である。

その点、特許等の知的財産権は、原則、新規性が求められる。また、権利は、特許庁の審査官によって審査されるため(著作権を除く。)、公的な機関による審査を経て付与される。

ゆえに、特許権等が付与された事実があれば、公的、かつ、客観的に新規性、及び、独自性が認められた根拠にできる。また、特許権等は、独占排他権(特許法第68条)であるから、他社に対しては模倣対策、及び、参入障壁とも言える。このように、知的財産権を取得することで、補助金を獲得しやすくもできる。

なお、2024年現在では、特許権等の取得を「必須」としている補助金は、まだ確認されていないが、当然のようにはなってきている補助金もある。例えば、公営財団法人 東京都中小企業振興公社による「新製品・新技術開発助成事業」では、申請書類の「添付書類③」に「特許等公報」があり、いかなる場合も必須とはしていないものの、最早、申請をする上で特許権を取得しているといった状況は珍しくないことが示唆されている。

現在では、補助金の審査では、特許権は、「有利」な材料であるが、今後一般的になる可能性もある。

また、技術系の補助金では、知的財産権取得関連の費用(弁理士費用等である。)は、補助対象となる場合が多いため、補助金獲得のみに権利を取得するだけでなく、補助金を利用して知的財産力を強化する方も検討するのをおすすめする。

5. ESG投資/SDGs融資

近年、金融機関・投資家による投資(厳密には「直接金融」をいう。)、又は、融資(厳密には「間接金融」をいう。)において、特許情報が活用される。

ESG投資(Environment(環境)、Social(社会)、及び、Governance(ガバナンス)である。)では、特に優れた環境技術を備える企業を高評価し、投資先に選定していくやり方がある。具体的には、日本国内の代表例としては、GPIF(年金積立金管理運用独立行政法人、Government Pension Investment Fund)がある。まずGPIFは、2023年度末時点で245兆9815億円の資産を運用している。このうち、24.33%・61兆5532億円が国内株式、24.86%・62兆8989億円が外国株式を投資先としている。なお、世界持続的投資連合(GSIA)によれば、2023年11月調査で、世界全体におけるESG投資額は、30.3兆ドルである。

GPIFは、ESG投資を推進している。例えば、環境技術を持つ優良な企業を評価し、優良な企業を対象に投資を行うことが明言されている。このような企業であるかを調査する上で特許情報を活用していることも明言されている。したがって、特許出願の明細書等を通して、優れた環境技術を有する点をアピールできると、ESG投資を呼び込み、企業価値・株価を高めることが可能である。ただし、投資家向けを意識して明細書作成、及び、技術開発をしないと効果が弱い可能性がある。

また、2021年6月にコーポレートガバナンス・コード改訂された。この改訂により、上場会社は、知財について情報開示の義務が生じるようになった。この背景には、投資家が投資判断に特許情報等を活用するようになっており、知財に関する情報は、企業価値・株価に影響を及ぼす情報となっている。知財は、リスク面、所謂ネガティブスクリーニングと、優良面、所謂ポジティブスクリーニングの両方の対象となる。前者は、他社知的財産権の侵害リスク、後者は、上記のように環境技術等のように優れた社会的に望ましい技術を有するという点が代表的である。

間接金融でも同様であり、SDGs融資(法令等で名称が定まっているものではないため、金融機関によって制度名の相違、制度の有無がある。以下、「SDGs融資」という。)等を行う金融機関もある。SDGs融資において、環境技術を有する企業であるかの評価を行う上で特許情報を活用する事例もある。知財金融と異なるのは、権利を担保にするか否かという視点ではなく、環境技術を有するか否かが特許情報によって判断される点にある。つまり、特許情報に基づき、所謂「事業性評価」に近い形式で融資の是非を決める制度もある。ただし、特許情報のみで決めるのは珍しく、事業・技術・知財等を総合して審査される場合が多い。

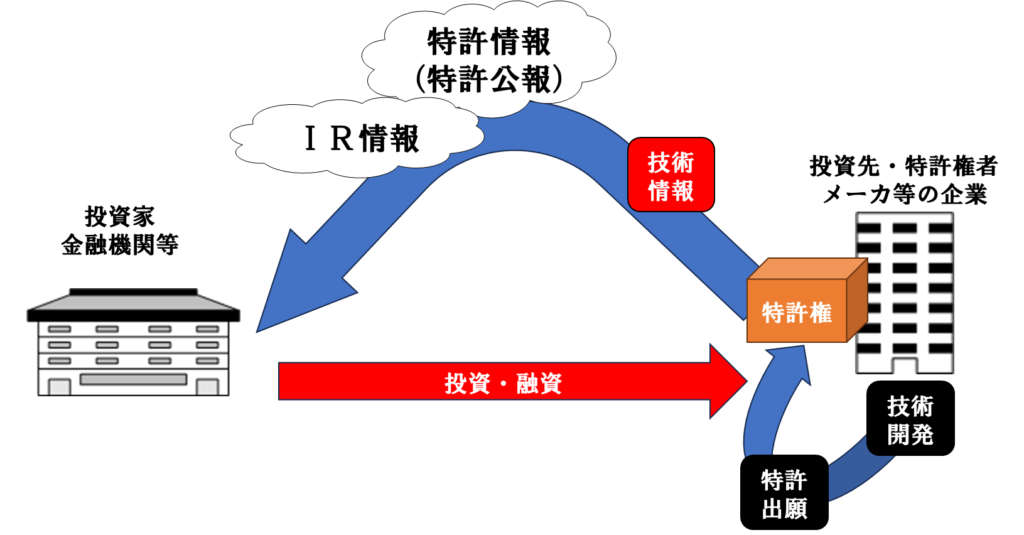

イメージとしては、下図の通り、特許情報(特許情報の収集を専門にする情報提供企業等が間に入る場合が多い。)や各企業がIR情報として開示する情報等を参照して、投資家・金融機関等は、投資・融資を行う。特許権は、権利化されると、特許公報が公開され、権利化された技術内容が開示される。

特許情報に基づく投資・融資のイメージ図

6. まとめ

上記に例示の通り、知財は、財務面でも活用が可能な経営資源である。従来は、知的財産権と言えば競合他社に対する模倣対策として専ら活用した。現在も、模倣対策としても活用できるが、技術アピール、又は、資金調達としてのツールでも活用されるようになってきている。

特許出願は、現在、大企業が中心である。換言すれば、特許出願を行う中小企業は珍しく、特許権を取得することで希少性・技術力を主張する客観的な根拠になる。

知財を活用した財務戦略も手法の1つとして確立しつつある。以上のように知財を活用して、日本企業で無形資産経営について改善が進むことを期待する。

7. 引用文献

知的資産・知的資産経営とは、経済産業省ホームページ、https://www.meti.go.jp/policy/intellectual_assets/teigi.html

事務局説明資料、内閣府 知的財産戦略推進事務局、https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/dai1/siryou4.pdf

知財金融ポータルサイト、https://chizai-kinyu.go.jp/

SDGs融資、及び、ESG投資に対してアピールとなる特許出願の研究~投資目線での分析、及び、効果的な明細書記載方法~(概要)、知的財産管理技能士会研究会、https://www.ip-ginoushikai.org/kenkyu